Eesti maksudebatt on seni suuresti piirdunud küsimusega “Kui palju makse?”, kuid esitamist väärib ka küsimus “Millised maksud”. Teisisõnu, isegi kui meil on ühiskondlik kokkulepe riigi kulutaseme kohta, millele vastab ka kindel maksukoormuse tase, tuleb läbi arutada ka see, milliste konkreetsete maksude kaudu vajalikku maksutulu kogume, kirjutab Mark Gerassimenko.

Õhus on tunda valimiste hõngu. Sellele viitavad erakondade juhtivate poliitikute sõnavõtud, mis ideoloogilistele erinevustele vaatamata sisalduvad samasugust refrääni: maksud olgu madalad.

Nii lubab meile peaministripartei Reformierakond oma korda tehtud Eesti manifestis “väiksemat maksukoormust ja võimalikult efektiivset riiki”. Opositsiooni juhtiv jõud erakond Isamaa näitab oma valgusfooriga punast tuld automaksule, kunagi Isamaa dissidentidest võrsunud Parempoolsed lähevad veelgi kaugemale, lubades tulumaksu langetamist ning üldiselt madalamat maksukoormust. Martin Helme juhitud erakond hoiatab, et valik on kas EKRE poolt hääletamine või “jätkuvad maksutõusud”.

Isegi vaatlejate meelest tsentrist vasakule kalduv Keskerakond sõnas oma hiljutise volikogu järel avaldatud pressiteates, et peab oluliseks “rahvuslikku suveräänsust, õigusriiki ja madalaid makse”.

Paistab, et peaaegu kõik suuremad Eesti erakonnad, kel on lootust järgmises riigikogu koosseisus esindatud olla, vannuvad vähemalt sõnades truudust madalale maksukoormusele ja seega paratamatult ka õhukese riigi süsteemile. Sarnaseid avaldusi pole teinud veel sotsiaaldemokraadid, kuid sellegi erakonna programmilised dokumendid või juhtivate poliitikute sõnavõtud ei luba sõnaselgelt üldise maksukoormuse tõstmist.

Seega paistab, et vähemalt sõnades eksisteerib Eestis konsensus, et meie valik on õhuke riik. Tõsi, sellised tegurid nagu ühiskonna vananemine ning idanaabri agressiivne hoiak põhjustavad suuremat kulusurvet tervishoius, sotsiaalkaitses ja riigikaitses, elu teeb deklareeritud eesmärkidesse oma korrektiivid.

Maksude üldtaseme juurest konkreetsete maksuliikide juurde

See aga ei tähenda, et maksudebatt on läbi. Valik madalamate maksude ja õhukesema riigi kasuks ei ütle meile midagi maksusüsteemi omaduste kohta. See ei ütle meile, milline on maksustruktuur maksuliikide lõikes, rääkimata sellest, kuidas jaguneb maksukoormus maksumaksjate vahel.

Mõned kuud tagasi viitas Põhiseaduse Assamblee kunagine liige, füüsik ja politoloog Peet Kask huvitavale asjaolule, mis jääb Eesti maksudebatis märkamatuks: õhukese riigi mudeli eeskujuks olevates Ühendkuningriigis ja USA-s on maksusüsteem märksa progressiivsem kui Eestis. See tähendab, et sealsetes maksusüsteemides eelistatakse otseseid makse kaudsetele ning maksukoormus osakaaluna sissetulekutest on kõigi maksude lõikes eriti madal väikeste sissetulekute juures ja eriti kõrge suuremate sissetulekute juures.

See-eest Eestis on rahandusministeeriumi andmetel (rahandusministeeriumi 2024. aasta riigieelarve esitlus, slaid 12) maksukoormus üpris ühtlane erineva sissetulekutasemega maksumaksjate lõikes, seega progressiivsuse aste on madal.

Mis mõjutab maksusüsteemi progressiivsust? Üldiselt peetakse tarbimismakse, sealhulgas käibemaksu maksusüsteemi progressiivsust vähendavateks, sest need mõjutavad rohkem madalamate sissetulekutega maksumaksjaid. Samal ajal suurendavad progressiivsust otsesed maksud sissetulekutele ja varadele, eriti kui maksumäära diferentseeritakse tulude või varade suuruse järgi.

Seetõttu polegi üllatav, et USA maksusüsteem paistab silma progressiivsusega, seal puudub föderaalne käibemaks, küll aga varieeruvad astmeline tulumaksu astmed 10 protsendist 37 protsendini.

Õigustatud on küsimus, milleks võrrelda Eestit USA-ga. Seetõttu pakungi võrrelda Eesti maksustruktuuri Euroopa Liidu keskmisega, kasutades selleks Eurostati andmebaasi.

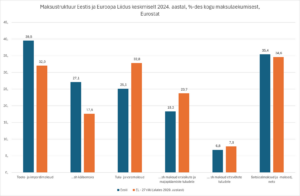

Järgnevast joonisest on näha, et kui Eestis moodustas 2024. aasta seisuga toote- ja impordimaksude laekumine 39,5 protsenti kogu maksutulust, siis EL-i vastav näitaja oli 32 protsenti. Vahe oli veelgi suurem, kui vaadelda toote- ja impordimaksude suurimat alaliiki: käibemaksu. Kui Eestis moodustas selle laekumine 27,1 protsenti kogu maksulaekumisest, siis EL-is keskmiselt ainult 17,6 protsenti. Käibemaksu osakaal maksutuludes on suurem kui Eestis ainult Bulgaarias (30,6 protsenti) ja Horvaatias (34,5 protsenti).

Vastupidine on olukord tulu- ja varamaksudega. Kui EL-is keskmiselt moodustavad need pea kolmandiku (32,8 protsenti) maksulaekumisest, siis Eestis ainult neljandiku (25,1 protsenti).

Omaette huvitav on ka see, et kui üldiselt tuuakse Eesti maksusüsteemi vähese progressiivsuse põhjuseks välja ettevõtete klassikalise, ka jaotamata kasumile rakenduva tulumaksu puudumist, siis tegelikkuses on vahe Eesti ja EL-i keskmise vahel ettevõtete tuludelt laekunud maksude osas mõõdukas (6,8 protsenti Eestis vs 7,8 protsenti EL-is keskmiselt).

Tulu- ja varamaksude väiksemat osakaalu Eesti maksusüsteemis seletavad suuresti just madalamad laekumised eraisikute ja majapidamiste tuludelt (18,3 protsenti kogu maksulaekumisest Eestis vs 23,7 protsenti EL-is keskmiselt).

Eestis sageli kõrgeks nimetatud sotsiaalmaksu puhul pole erinevus EL-i keskmisega kuigi suur (35,4 protsenti kogu maksulaekumisest Eestis vs 34,6 protsenti EL-is keskmiselt).

Niisiis, selgub, et EL-i keskmisega võrreldes kogume umbes sama palju sotsialamaksu, märksa rohkem käibemaksu ning märksa vähem eraisikute tulumaksu ja mõningal määral ka ettevõtete tulumaksu.

See pole üllatav, kuna Eesti käibemaks on üks EL-i kõrgemaid ning soodusmäärasid kasutatakse vähe. Samal ajal on Eesti tulumaks ühetaoline, oleme üks neljast EL-i riigist koos Bulgaaria, Rumeenia ja Ungariga, milles pole astmelist tulumaksu, ülejäänud 23 liikmesriiki eelistavad aga just mitme astmega tulumaksusüsteemi, vähemalt kui usaldada PricewaterhouseCoopersi maailmariikide maksusüsteemide kokkuvõtteid.

Oluline on seegi, et ülaltoodu puhul tegemist on 2024. aasta seisuga, vahepealsel ajal tõusis Eestis käibemaks ning kadus maksuküür, mistõttu on üpris tõenäoline, et 2026. aasta kohta tulevikus avaldatavas statistikas moodustab käibemaks veelgi suurema ning eraisikute tulumaks veelgi väiksema osa kogu maksulaekumisest.

Mida ja keda mõjutab maksustruktuur?

Miks on nii oluline, kas kogume oma maksutulu pigem käibe- või tulumaksu kaudu? Põhjus on selles, et käibemaks mõjutab enim madalamate sissetulekutega inimesi. Sellel võivad aga olla omakorda soovimatud sotsiaalpoliitilised tagajärjed.

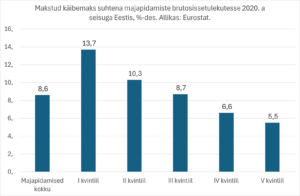

Tegemist pole kõigest teoreetilise väitega, seda kinnitavad ka kuivad andmed. Nimelt kui keskmisel Eesti perel kulus 2020. aastal 8,6 protsenti sissetulekutest käibemaksu tasumisele, siis alumisel kvintiilil ehk kõige vaesemal viiendikul kulus käibemaksu tasumisele 13,7 protsenti sissetulekutest. Samal ajal kulus ülemisel kvintiilil ehk kõrgeimate sissetulekutega viiendikul käibemaksu tasumisele ainult 5,5 protsenti sissetulekutest, see on 2,5-kordne vahe.

Karta on, et kui meie käsutuses oleks detailsem info mitte kvintiilide, vaid detsiilide või lausa protsentiilide kohta, oleks erinevus veelgi suurem. Samuti on alust karta, et viimaste aastate käibemaksutõusud avaldasid samuti oma mõju, näitas ju eelmisel aastal võrdõiguslikkuse voliniku tellimusel valminud Praxise uuring, et viimaste aastate maksumuudatused mõjutasid negatiivselt enim haavatavaid ühiskonnagruppe ehk üksi elavad pensionäre, üksikemasid, madalate sissetulekutega inimesi.

Mõõdukas samm maksustruktuuri tasakaalu viimiseks

Niisiis, kui otsustaksime, et maksustruktuuri sisu (mitte maksukoormuse üldtase) võiks olla Euroopa keskmisele sarnasem, siis millised oleksid praktilised sammud selle muutmiseks? Ilmselt kõige lihtsam oleks mehhaaniliselt langetada käibemaksu ja tõsta tulumaksu, kuid vaevalt oleks selline otsus ühiskonnas kuigi populaarne.

Ühiskonna toetusele võiks aga loota peenem tehe: käibemaksu soodusmäärade (Eestis 13 protsenti ja 9 protsenti) rakendamine osadele esmatarbekaupadele ja teenustele ning puudujääva maksutulu riigieelarvele korvamine mõõduka astmelise tulumaksu arvelt. Tervelt 90 protsenti valijatest toetab põhitoiduainete käibemaksu langetamist ning 60 protsenti toetab astmelise tulumaksu kehtestamist.

Alustame tulupoolest. Rahandusministeeriumis valminud 2023. aasta valimisprogrammide analüüsi järgi laekuks riigikassasse umbes sada miljonit eurot aastas rohkem, kui alates kahekordsest keskmisest palgast kehtiks antud piiri ületavale sissetulekute osale 28–30-protsendiline lisaaste. Ajapikku maksutulu suureneks sissetulekute tõusu tõttu.

Mida saaks teha saja miljoni euro eest? See on ju kõigest umbkaudu sama suur summa, mida toob riigieelarvesse üks protsendipunkt käibemaksu. Koalitsioonierakondade poliitikud on korduvalt kritiseerinud toiduainete käibemaksu langetamise kallist hinnalipikut, eelmisel suvel avaldatud rahandusministeeriumi arvutuste järgi maksaks kõikidele toiduainetele käibemaksu langetamine 13 protsendile 245 miljonit eurot aastas.

Ometi saaks kulu riigikassale kordades vähendada, kui piirduda ainult osade põhiliste toiduainetega. Sellise teekonna on valinud Läti, kus madalam käibemaksumäär kehtib Lätile omastele köögi- ja puuviljadele ning marjadele (Läti käibemaksuseaduse lisast saab leida nimekirja soodsamale maksumäärale kvalifitseeruvast 64 tooteliigist nagu tomatid, kurgid, kartul jne) ning selle aasta suvest üheks aastaks katse korras ka munadele, leivale, piimale ja värskele linnulihale.

Osa toiduainete käibemaksu langetamine avaldaks suuremat positiivset mõju just madalamate sissetulekutega inimestele, sest Eestis moodustasid toit ja mittealkohoolsed joogid 2020. aasta seisuga 27,2 protsenti alumise sissetulekukvintiili kuuluvate inimeste tarbimiskuludest, kuid ainult 14,4 protsenti ülemise kvintiili tarbimiskuludest. Kahjuks uuemaid andmeid Eurostat veel ei paku.

Veel üks kululiik, millele madalamate sissetulekutega inimesed kulutavad märksa rohkem kui paremal järjel olevad kaaskodanikud, on elekter, gaas, kaugküte ja muu kütus. Kui väikseimate sissetulekutega viiendikul majapidamistest moodustasid 2020. aastal vastavad kulud 10,7 protsenti tarbimiskuludest, siis suurimate sissetulekutega viiendikul ainult neli protsenti.

Muidugi, ka siin karta on, et 2021. aastal alanud ning hiljuti uue vaatuse saanud energiakriis on suurendanud kõigi majapidamiste kulusid energiakandjatele, kuid praegugi on seda raskem neil, kelle tarbimiskorvis moodustasid energiakulud juba varem suurema osakaalu.

Õnneks saab taas võtta eeskuju Lätist, nimelt kehtib meie lõunanaabritel madalam käibemaksumäär majapidamistele kaugküttevõrgu tarnitud toasoojale. Kui üldine käibemaksumäär on Lätis 21 protsenti, siis toasoojale rakendub 12-protsendiline käibemaksumäär. Tasub märkida ka seda, et riigieelarvele avaldatava mõju vähendamiseks ei kehti soodustus juriidilistest isikutest tarbijatele.

Ka Eestis kehtis 2000. aastast kuni 2007. aasta suveni kodutarbijate, haiglate, kirikute ning kohalike omavalitsuste ja riigiasutuste tarbitud toasoojale madalam käibemaksumäär. Huvitaval kombel hakkas madalam maksumäär kehtima seetõttu, et toonase kolmikliidu üks osapool, Mõõdukad, otsustas 2000. aastal toetada opositsiooni ettepanekut madalama käibemaksumäära kehtestamiseks. Maksusoodustus lõppes 2007. aastal seetõttu, et toonane Reformierakonna ja Keskerakonna koalitsioon otsustas aasta varem loobuda Euroopa Komisjonilt loa küsimisest maksusoodustusega jätkamiseks.

Kui 2021. aastal hinnati elektri-, gaasi- ja kaugkütte käibemaksu langetamise hinnaks 75 miljonit eurot aastas, siis ainult kaugküttele soodsama maksumäära kohaldamine oleks riigieelarvele ligi poole võrra odavam. Veelgi soodsam oleks pakkuda madalamat käibemaksumäära Läti eeskujul ainult majapidamiste tarbitud toasoojale. Kuna kaugküttehindu kooskõlastab konkurentsiamet ilma käibemaksuta kindla metoodika alusel, peaks maksulangetus jõudma täies mahus lõpptarbijani.

Madalama käibemaksumäära rakendamine ainult osadele toiduainetele ning eratarbijate toasoojale, millest saamata jäänud maksutulusid korvaks riigikassale mõõdukate määradega astmeline tulumaks, oleks esimene samm Eesti kreenis maksustruktuuri tasakaalustamiseks. Boonusena viitavad küsitlused, et see samm kohtaks ühiskonnas pigem poolehoidu, erinevalt senistest maksumuudatustest.

Mark Gerassimenko: lisaks maksukoormuse tasemele loeb ka maksustruktuur